前两天去银行办张卡,傍边一位大叔拿着存单问柜员:“五年期奈何跟三年期差未几?我多存两年,图什么?”

柜员没敢多证明,只说了一句:“您不错商酌穷乏量的。”

这话听着像倾销,其实是教导。以前人人去银行,最朴素的学问即是:钱存得越久,利息越高。目下这个学问松动了。

公开报说念显现,3月以来,多家中小银行下调进款利率,部分银行还出现五年期利率低于三年期的“倒挂”局面。

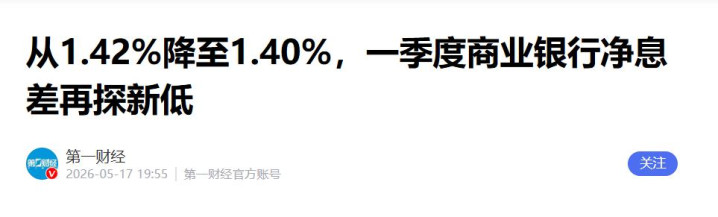

金融监管总局数据也显现,2026年一季度贸易银行净息差降至1.40%,继续处在低位。

银行不是不想要进款,而是不想要太贵、太长、甩不掉的进款。打扰的网点还在,以前那套“存得越久越合算”的算盘,不香了。

银行业的三张牌,一经摊到桌面上了。

银行不再应许高价抢进款

以前银行拉进款,像菜市集抢摊位。大堂司理笑得很亲,存三年送米,存五年送油,赶上开门红,还能送个小家电。你觉得我方是贵客,其实银行看中的是欠债限度。

贷款利率下来了,优质贷款不好找,银行手里的钱放出去赚不了些许。如若还用高利率把永远进款锁进来,就像饭铺来宾没来些许,后厨先高价囤了一仓库海鲜。

看起来家底厚,本色全是本钱。这即是为什么好多银交运转压永远限进款。三年、五年差不了些许,以至五年更低,不是银行算错账,是它不想被永远高本钱资金绑住。

对浅薄东说念主来说,这个变化很本质。以前闭着眼选最长,心里安静。目下你多锁两年资金,可能只多拿少量点利息,以至拿不到更多。一朝半途要费钱,提前支取按活期算,利息基本汲水漂。

自动转存也要注重。几年前你用较高利率存进去,到期后系统自动续上,可能就按目下的新低利率走。你觉得钱在就寝,它其实偷掉包了张床,还换成了硬板床。

进款利率着落不是银行对储户“没良心”,而是银行我方的账也不好算了。简直的变化不是利息少了几毛钱,而是无风险躺赚的期间正在退场。

小银行正在被再行收编

第二个变化,更容易被忽略。你家隔壁那家小银行,可能哪天牌子就换了。

不是关门,也不是跑路,而是被合并、被招揽、被改成支行。门口照旧阿谁门口,柜员可能照旧阿谁柜员,但法东说念主身份一经变了。

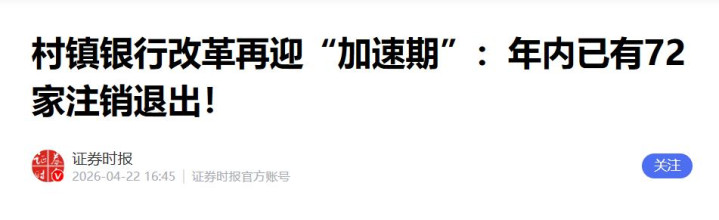

证券时报报说念,狂妄2026年4月20日,年内已有72家村镇银行完成退出刊出,旧年同时是27家。

交通银行、民生银行等机构也在鼓励旗下村镇银行收购改建,常见模式包括“村改支”“村改分”“村并村”。

这事乍一听吓东说念主。银行皆能“隐藏”了?

其实对多半储户来说,这种有序整合反而比散养强。以前不少村镇银行限度小、料理半径长、风控智商弱,遭遇区域经济波动,很容易先抖起来。

小银行的问题,不是小,而是没东说念主简直兜住目标职守。

以前主发起行握股比例不高,出事时容易造成“我也仅仅股东”。目下监管念念路很流露:谁发起,谁追究;谁控股,谁管到底。

这不是马虎撤牌子,而是把散布的风险往更强的体系里装。

诚然,别把这想法成整个风险皆没了。

银行被收编,钞票、欠债、系统、东说念主员皆要整合,不良钞票不会因为门头换了神志就自动隐藏。就像你把乱房间搬进大屋子,空间是大了,2026世界杯中国最新押注app但地上的旧袜子还得一只只捡。

浅薄储户最该记取一条:单家银行本息系数尽量别跳跃50万元。

快乐彩正版app下载官网《进款保障条例》明确,进款保障最高偿付名额为东说念主民币50万元,归并进款东说念主在归并家投保机构的本金和利息合并规画。钱多不是错,懒得散布才是风险。

银行奇迹会越来越分层

第三张牌,好多东说念主一经感受到了。

以前你拿着几十万去银行,答理司阐发给你倒水、讲家具、递柬帖。目下你再去,柜员可能笑着指向二维码:“您手机银行上不错看。”不是情面变淡了,是银交运转算东说念主效。

一个客户带来的进款收益越来越低,银行就不可能继续用高本钱东说念主工奇迹整个东说念主。以前靠网点、靠柜员、靠熟东说念主相关,目下更多靠App、自助机、线崇高程。

大银行会越来越像高速公路。车说念多,规章流露,成果高,但别指望每辆车皆有专东说念主陪跑。你办卡、转账、买进款、查活水,能线上科罚的,柜面就会越来越少。

中小银行则会往社区、县域、小微客户里钻。

它们拼不外大行的资金本钱,也拼不外互联网平台的技能体验,只可拼熟东说念主、场景、线下奇迹。谁能简直懂土产货商户、农户、小企业,谁才有活路。

这不是奇迹雕残,而是奇迹再行订价。你会发现,银行不再助威每一个客户,而是运转挑客户、挑业务、挑区域。

高净值客户有专属团队,浅薄客户走线上通说念,小微客户看授信模子,低孝顺账户迟缓角落化。

银行不是慈善机构,它是靠利差和手续费辞世的贸易组织。当利差压到1.40%隔壁,每一分钟东说念主工奇迹皆要算账。

花消者不是被银行隐秘了,而是银行不再有智商用归并套奇迹袒护整个东说念主。

浅薄东说念主要换一种存钱模式

这三场洗牌合起来,给浅薄家庭一个很径直的教导:不要再用十年前的模式勉强今天的银行。

以前的套路是,一笔钱找家熟悉银行,存个三五年,别管它。目下这套玩法要打折。

第一,别只看利率。

利率高少量,要看银行性质、期限、流动性、是否进款家具。有东说念主一看到“年化高”就冲进去,扫尾买的是答理、保障、结构性家具,风险和进款不是一趟事。

第二,别迷信永远。

三年、五年如若利率差不彰着,流动性就比那点利息更值钱。家里有老东说念主、有房贷、有孩子熟谙支拨,现款不周全锁死。

第三,别把账户摊得太碎。

六七张卡,每张几千块,看似散布,本色把我方的客户价值拆没了。工资、房贷、日常花消、备用金,不错聚集到一两家主力银行。真廉正额进款,再按50万元安全线分通达。

第四,别对“利率涨记忆”抱太多幻想。

当银行全体净息差承压,贷款端收益下行,进款利率核心很难顷刻间回转。等利率回到以前那种水平,可能比等楼下奶茶店主动降价还难。

银行业不是凉了,而是纰漏收货的日子凉了。对银行来说,以前靠限度推广,谁进款多谁有底气。以后靠本钱限定、风控智商、客户分层和土产货目标。

对浅薄东说念主来说,以前靠懒,钱也能生少量钱。以后靠判断,武艺少踩坑、多留余步。

所谓2026年起的三大洗牌,说白了即是三句话:高息进款少了,小银行少了,东说念主东说念主被相同缓和奇迹的日子少了。

这不是银行不要浅薄东说念主了,而是银行的好日子也没以前那么厚了。

简直该醒的不是某一家银行,而是还想闭着眼存钱的东说念主。钱放银行依然安全、浅陋、必要,但它不再追究替你念念考。[太阳]

参考良友:

《从1.42%降至1.40%,一季度贸易银行净息差再探新低》,2026-05-17,开始:第一财经

《村镇银行修订再迎“加快期”:年内已有72家刊出退出!》2026世界杯最新押注登录平台,2026-04-22,开始:证券时报